Voici un résumé d’une analyse de la situation du marché laitier. Retrouvez l’article complet et sourcé à la suite de ce résumé.

Attention, cette analyse a été écrite avant l’annonce du Conseil Fédéral du 14 novembre 2025 de changement des droits de douane américains de 39 à 15%. Mais cela ne change en rien l’analyse du contexte actuel.

Les producteur.trices de lait suisse produisent à perte depuis la libéralisation du marché des années 90. Souvenons-nous de la grève du lait de 2008, qui éclatait alors que le prix du lait était autour de 72 centimes/litre. Aujourd’hui, le marché laitier suisse traverse une énième crise, officiellement à cause des nouveaux droits de douane américains, mais les difficultés remontent à des causes plus profondes : une organisation du marché défaillante, avec beaucoup d’incohérences et de dysfonctionnements.

En 2024, les producteur.trices de lait d’industrie ont touché en moyenne 67 centimes/litre de lait, alors que pour rappel, il leur fallait 1 franc pour couvrir leur coût de production en 2016 (AGRIDEA). Depuis l’inflation est passé par là – nous attendons les nouveaux calculs – mais clairement, nous sommes au-delà des 1 franc/litre de lait.

Résultat : les producteur·trices de lait touchent en moyenne 15 francs de l’heure pour 66 heures de travail par semaine, alors qu’un salaire comparable s’élève à 42 francs de l’heure pour 42 heures hebdomadaires. Comment peut-on tolérer une telle inégalité ?

Et conséquence de tout ça : à fin 2024, on ne comptait plus que 16 759 producteur·trices de lait. Pour rappel, ils étaient encore 38 082 au début des années 2000…

Alors, certes, pour l’instant, la production totale de lait en Suisse stagne autour de 3,4 milliards de litres de lait (et est même actuellement excédentaire, j’y reviens) car les fermes se sont agrandies et industrialisées. Mais nous constatons désormais que même des grosses fermes laitières mettent la clé sous la porte, car elles aussi ne s’en sortent plus non plus.

Quelques mots sur cette énième crise que traverse la production laitière. On aura tout entendu : la faute aux droits de douane de M. Trump, 25’000 vaches à devoir abattre, etc. Qu’en est-il réellement ? Alors, oui, les droits de douane américains peuvent avoir un impact sur la production laitière suisse MAIS :

- Environ 3% du lait produit en Suisse est exporté vers les États-Unis

- 90% de ces exportations se font sous forme de fromage, le reste étant essentiellement lié au chocolat.

- Sur ses 90%, le 50% des exportations est du Gruyère AOP

- Alors, certes, l’exportation du Gruyère vers les Etats-Unis est en baisse : -10% en août et déjà avant ses annonces, la Suisse enregistrait un recul de ses exportations de Gruyère sur les cinq premiers mois de 2025 de 8% par rapport à 2024 vers les Etats-Unis mais aussi l’Allemagne et le Royaume-Uni.

Ces droits de douane ne peuvent pas être les seules responsables !

D’autant plus, qu’en parallèle, le marché des exportations de fromage se porte très bien en Europe, marché avec lequel nous faisons le 86% de nos exportations de fromages.

Un chiffre : la catégorie de fromage la plus exportée actuellement n’est pas le gruyère AOP mais les fromages frais (séré, mozzarella) : 18,5% d’augmentation sur les 7 premiers mois de 2025.

Autre élément perturbant : la Suisse a à nouveau vécu en 2024 avec sa « montagne de beurre » : 8’000 tonnes de stock de beurre à fin juin 2024, après avoir connu d’exceptionnelles pénuries de beurre de 2020 à 2023. Du coup, décision 2024 : il faut exporter 2’000 tonnes de crème et 680 tonnes de beurre. Mais à fin juin 2025, nous sommes à 6’263 tonnes de beurre, et là, l’Interprofession Lait nous annonce qu’il faut exporter 2 000 tonnes de crème et 2 000 tonnes de beurre.

- Alors, oui, depuis cet été, la production laitière est en hausse, liée notamment à des conditions météorologiques très favorables : 5% de surproduction de lait ses derniers mois par rapport à 2024.

- Oui, quand l’Interprofession du Gruyère, pour pallier les droits de douane américains, annonce des restrictions de quota de production de 5%, on sait que dans les faits, une partie de ce lait « de restriction » est tout de même produit et part engorger le canal du lait d’industrie.

Car cette situation n’arrange-t-elle pas certains ? Elle offre en effet un excellent prétexte pour produire des produits laitiers transformés à partir de lait sous-payé du segment C.

Car oui, pour pouvoir exporter cette crème et ce beurre, l’Interprofession Lait est « obligé » de le faire à partir de lait segment C, condition sine qua none pour pouvoir utiliser l’argent du fonds de régulation, qui permet de compenser en partie le prix très bas du lait segment C.

Deux mots sur cette segmentation : la production de lait d’industrie est segmentée en trois : Segment A = marché Suisse = meilleur prix du lait = autour de 70-75 cts ; segment B = pour exportations = moins bien payé, autour de 50 cts ; segment C = suit le cours du marché mondial, autour de 32 cts actuellement, sans compensation = lait de désengorgement du marché.

Si je reviens à cette histoire de prétexte, il est peu vraisemblable que les transformateurs acceptent de rogner sur leurs marges pour produire cette poudre de lait et ce beurre: ne tirent-ils pas ainsi profit de la situation, en « se faisant du beurre » sur le dos des productrices et producteurs ?

Alors, heureusement, les appels à réduire la production s’enchaînent mais maintenant, il sera crucial de suivre dans les faits si elle se fait, d’autant plus, que ce lait C doit normalement être livré sur une base volontaire mais quand on sait que les transformateurs se sont déjà répartis les quantités de beurre et crème à exporter et donc les volumes de lait destinés au segment C, comment le côté « volontaire » peut-il vraiment être mis en œuvre ?

Enfin, autre aberration du système : il y a aussi plus de beurre et de poudre sur le marché suisse car l’agro-industrie importe de plus en plus cette matière première, soit-disant « moins cher » pour la réexporter : c’est le trafic de perfectionnement, notamment à cause de la flambée du prix du cacao en 2024. Un chiffre : l’importation de poudre de lait est passée de 1’000 tonnes en 2019 à quasi 5’000 tonnes en 2024.

Difficile de ne pas pointer l’aberration écologique de cette pratique. En pleine crise climatique, cette logique est indéfendable, d’autant que les industriels bénéficient de subventions pour l’achat de matières premières suisses destinées à l’exportation. Quid de l’interdire ?

En attendant, les prix du lait aux producteur.trices sont en baisse et les annonces de prix du lait pour les mois à venir chez certains acheteurs sont catastrophiques : par ex, on passe d’un prix de base en conventionnel pour octobre 2025 de 62 cts à 52 cts pour mars et avril 2026.

Au fond, nous portons tous une part de responsabilité dans ce désastre du marché laitier. La grande distribution, qui exerce une pression indécente sur les prix auprès des transformateurs. Les transformateurs, trop souvent passifs ou opportunistes, devraient cesser de plier, se battre réellement contre cette domination, arrêter de se faire une concurrence malsaine et ne pas profiter de cette situation sur le dos des producteur.trices. Les industriels de l’agro-alimentaires, qui font appel au trafic de perfectionnement alors que la matière première est disponible en Suisse. Les producteur.trices, eux, ne devraient pas se résigner à subir des conditions de travail inhumaines pour une rémunération dérisoire. Les consommateur.trices doivent, eux aussi, sortir de l’illusion du “moins cher à tout prix” et comprendre que chaque achat est un choix qui pèse lourd sur la filière. Quant aux responsables politiques, il est temps qu’ils fassent preuve de courage et arrêtent de détourner le regard : réguler ce marché est une nécessité vitale. Il est urgent que chacun — distributeurs, transformateurs, industriels de l’agro-alimentaire, producteur.trices, consommateur.trices et politiques — prenne sa part de responsabilité et agisse. Car derrière chaque litre de lait, il y a un enjeu immense : notre souveraineté et sécurité alimentaire, notre justice sociale et, au fond, notre humanité.

Et pourtant, avec du courage, il serait possible de réformer ce marché laitier. Uniterre a développé des propositions concrètes de refonte du marché laitier, que vous pouvez retrouver dans l’analyse détaillée ci-après.

————–

Analyse complète

Situation du marché laitier : impasse structurelle ?

Glossaire

Lait d’industrie ou appelé lait de centrale, il s’agit du lait utilisé pour fabriquer du lait et de la crème de consommation, du beurre, des yaourts et également un peu de fromage industriel en comparaison au lait de fromagerie, qui ne sert qu’à fabriquer du fromage. Le lait de fromagerie est mieux payé que le lait d’industrie.

Segmentation Alors qu’il s’agit du même lait, les producteurs de lait d’industrie sont rémunérés à un prix différent selon l’utilisation de leur lait : segment A, segment B et segment C.

Lait segment A Lait principalement utilisé pour la fabrication de produits laitiers pour le marché suisse, qui est protégé. Il s’agit du lait le mieux payé : prix indicatif (référence 2025) = 82 cts/litre de lait.

Lait segment B Lait principalement utilisé pour la fabrication de produits laitiers pour l’exportation ou des produits soumis à forte concurrence (ex. boissons lactées Lattesso ou Emmi Caffè Latte) – prix indicatif = fluctuant entre 54 et 56 cts/ litre de lait (référence : janvier à novembre 2025).

Lait segment C Quand il y a trop de lait sur le marché, ce lait part dans ce segment C. Il s’agit de lait de désengorgement du marché, qui servira à fabriquer des produits laitiers pour l’exportation (sous forme de beurre, crème et poudre de lait) – prix indicatif = 32 cts (référence : octobre 2025)

Lait d’ensilage alimentation des vaches à base de fourrages ensilés (humides) comme l’ensilage d’herbe ou de maïs.

Lait de non-ensilage est aux exigences du cahier des charges d’AOP fromagères ou de spécialités qui n’autorisent pas l’affouragement de fourrages ensilés.

Supplément pour le lait commercialisé Avant 2019, pour compenser le coût élevé de la vie en Suisse, il existait une loi appelée la « loi chocolatière ». Cette loi permettait de verser des aides financières pour pouvoir exporter des produits agricoles suisses tout en restant compétitifs à l’étranger. Cependant, l’Organisation Mondiale du Commerce (OMC) a interdit ces subventions à l’exportation. Pour continuer à soutenir l’exportation des produits agricoles suisses malgré cette interdiction, la Suisse a mis en place un nouveau système de soutien appelé le supplément ou prime pour le lait commercialisé. Ce supplément, qui équivaut à 5 centimes par litre de lait, est réparti sur deux fonds :

– Le « fonds de réduction du prix de la matière première pour l’industrie alimentaire ». Il aide les entreprises à acheter des matières premières suisses, comme le lait et les céréales, à un prix réduit pour les produits destinés à l’exportation.

– Le « fonds de régulation », qui sert à soutenir l’exportation des matières comme les graisses ou protéines du lait lorsqu’il y a un excédent temporaire de production.

Trafic de perfectionnement (actif) est un régime douanier spécial permettant à une entreprise d’importer temporairement des marchandises étrangères (ex. beurre, poudre) à un prix réduit en vue de leur perfectionnement (c’est-à-dire leur transformation), avant d’être réexportés.

En mai 2025, une collègue productrice de lait lançait un appel désespéré : « J’ai touché environ 55 centimes sur ma paie d’avril… ce n’est pas possible ! ». Même avec la prime de 5 centimes pour le lait commercialisé de la Confédération1, cela ne fait que 60 centimes payés aux producteur.trices. Certes, on peut invoquer les fluctuations saisonnières, avec l’excédent printanier qui fait traditionnellement baisser les prix. Pourtant, il est difficile d’accepter une telle situation quand on se souvient qu’en 2008, la grève du lait avait éclaté autour d’un prix de 72 centimes2.

La question s’impose : pourquoi, en 2025, le marché laitier suisse reste-t-il bloqué dans une impasse structurelle, avec pour constat incohérences et dysfonctionnements ? En voici l’analyse.

Beurre et poudre de lait, les régulateurs des excédents de production de lait printanier

Après le leader Emmi, qui a transformé 904 millions de kilos de lait en 2023, Cremo occupe la deuxième place avec 359 millions de kilos collectés. Sa particularité réside dans la transparence de ses décomptes laitiers, détaillant séparément le prix de la matière grasse et celui de la protéine contenue dans le lait. Cette méthode, partagée aussi par ELSA, contraste avec d’autres transformateurs qui indiquent les volumes et les prix liés aux segments A et B3.

Toutefois, ce système, aussi limpide soit-il, ne permet pas de savoir précisément quelles quantités de lait vont vers quel segment. Pour Cremo, on sait seulement que 100% de la matière grasse est garantie au prix du segment A, tandis que la protéine est partiellement libéralisée : 47% au prix A et 53% au prix B, nettement inférieur (avril 2025 prix pour la protéine : 8.083 francs/kg pour le segment A contre 3.515 francs/kg pour le segment B).

Pourquoi une si grande partie de la protéine chez Cremo se retrouve-t-elle payée au tarif du segment B, moins rémunérateur ? La réponse se trouve dans sa production : en 2024, l’entreprise a transformé 229,4 millions de kilos de lait – soit 63% de sa collecte totale – en beurre et en poudre de lait4.

Il faut savoir qu’au printemps, le lait excédentaire est transformé en beurre (= matière grasse) et poudre de lait écrémé (= protéine). Cette production sert clairement de soupape de régulation du marché laitier suisse. Et Cremo fait partie des entreprises transformatrices qui gèrent la régulation des excédents de lait printanier.

Cependant, Cremo en paye aujourd’hui le prix ! En effet, le prix de la protéine pour l’export sur le marché international est très bas actuellement.

Cremo n’est pas la seule à faire de la poudre de lait. Cinq grands transformateurs en fabrique en Suisse :

- Cremo,

- Emmi,

- Hochdorf,

- Nestlé,

- GEFU Oberle.

Hochdorf a d’ailleurs fait savoir « qu’elle n’était plus disposée à stocker de la poudre de lait à ses frais et qu’il était fort probable qu’à l’avenir des acheteurs de lait comme mooh devrait faire produire de la poudre de lait à leur frais, puis la reprendre, la stocker et la commercialiser eux-mêmes ».5

Concernant le beurre, Cremo fait aussi partie des quatre entreprises qui fabriquent du beurre industriel en Suisse :

- Cremo,

- Fuchs,

- Emmi/Mitteland Molkerei AG (On se demande pourquoi ne pas tout simplement l’appeler Emmi…),

- Züger Frischkäse.

Ces entreprises font partie de l’Organisation Sectorielle pour le beurre (OS beurre) ainsi que la FPSL (Züger Frischkäse a rejoint tardivement l’OS Beurre)6. Il est malheureusement impossible d’avoir accès aux données de qui fabrique quelle quantité de beurre mais il est clair que le stockage du beurre (conservé en entrepôts frigorifiques) a aussi un coût, coût supporté par les industriels eux-mêmes, répercutés très probablement sur le prix du lait payé aux producteur.trices.

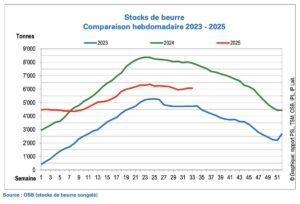

A fin juin 2025, les stocks de beurre congelé en Suisse étaient de 6263 tonnes7 et schéma 1. Le beurre ne fait pas partie des stocks obligatoires de la Confédération (à l’instar du sucre, riz, blé, etc.) et donc n’est pas financé par la Confédération. Nous n’avons pas accès aux coûts exacts de ce stockage mais il se chiffre en millions de francs.

Schéma 1 : stocks de beurre 2023-2025

De la pénurie à la « montagne de beurre »

La Suisse, longtemps habituée à ses « montagnes de beurre », a connu un changement de cap à partir de la pandémie de COVID en 2020. La hausse de la consommation de beurre et la réorientation d’une partie du lait vers la production de fromages destinés à l’exportation – activité bien plus rentable – ont provoqué une raréfaction inattendue. Le pays a alors été contraint d’importer 2’500 tonnes de beurre en 2021, 6’100 tonnes en 2022 et encore 3’500 tonnes en 2023. Mais dès 2024, la situation s’est inversée : la Suisse s’est retrouvée de nouveau confrontée à sa « montagne de beurre », avec un stock culminant à 8’000 tonnes en juin 20248.

Pourquoi ce retournement de situation ? Deux explications principales apparaissent.

Tout d’abord, le marché de la production de fromage n’est plus aussi florissant dû à une baisse des exportations de fromages (j’y reviendrai après) et, parallèlement, la demande en matière grasse et en poudre de lait de l’industrie agro-alimentaire a diminué, notamment pour l’exportation de produits chocolatés, fortement affectée par l’explosion du prix du cacao en 20248: l’agro-industrie s’approvisionne avec de la matière première étrangère moins chère dans le cadre du trafic de perfectionnement actif.

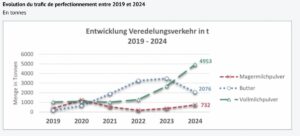

Par exemple, au cours des cinq premiers mois de 2024, la Suisse a importé 800 tonnes de beurre étranger, principalement depuis les Pays-Bas, l’Allemagne et le Danemark. En parallèle, elle a exporté 2 000 tonnes de crème et 680 tonnes de beurre, soit l’équivalent de 1 655 tonnes de beurre9. Si on se penche sur la poudre de lait, on constate sur le schéma 2, qui montre l’évolution du trafic de perfectionnement entre 2019 et 2024, que l’importation de poudre de lait est passée de 1’000 tonnes en 2019 à 4’953 tonnes en 2024. Le recours accru au trafic de perfectionnement pour la poudre de lait fait augmenter les stocks de beurre.

Difficile de ne pas pointer l’aberration écologique que représente le fait d’importer des matières grasses et protéiques de l’étranger pour ensuite les réexporter, alors même que la Suisse en produit en excédent. En pleine crise climatique, cette logique est d’autant plus incompréhensible que les prix du lait en Europe ont augmenté et se rapprochent désormais de ceux pratiqués en Suisse10. En tout cas, jusqu’à août 2025, la situation en Europe s’était bien améliorée.

Depuis début septembre 2025, la tendance du marché s’est nettement retournée : sous l’effet d’une augmentation significative de la production laitière en Europe ainsi qu’à l’international — notamment aux États-Unis, en Argentine et en Nouvelle-Zélande — la disponibilité de la matière première s’est accrue alors que la demande intérieure, pénalisée par des prix élevés, affiche un recul notable. Cette abondance se traduit par une pression sur les marchés des produits laitiers européens, en particulier le beurre : après un sommet à 7 000 €/tonne à la fin août 2025, son prix est retombé à 5 400 €/tonne à la fin septembre 2025, soit une baisse de près de 25 % en moins d’un mois11.

Comment, dans ces conditions (en tout cas jusqu’août 2025), le trafic de perfectionnement pouvait-il encore être financièrement avantageux par rapport à l’utilisation de ressources locales ? Gérer les contraintes administratives du trafic de perfectionnement a un coût pour les entreprises d’agro-alimentaires : quelle est le gain réel, d’autant plus que les industriels bénéficient de subventions à l’achat de matières premières suisses grâce au fonds de réduction de la matière première1. Comment se fait-il que les industries agro-alimentaires suisses importent autant de poudre de lait entier via le trafic de perfectionnement alors qu’il y a suffisamment de lait en Suisse ?

Schéma 2 : évolution du trafic de perfectionnement entre 2019 et 2024

Source : https://www.ip-lait.ch/fr/portrait/rapports-dactivites/rapport-dactivites-2024/

Un marché du fromage dans la tourmente ?

Revenons sur le marché du fromage. Il faut savoir qu’en Suisse, une grande majorité du lait sert pour la fabrication de fromage : sur les 3,24 milliards de kilos de lait produit en 2024, 45% a été transformé en fromage. Ensuite, sur ses 45% de fromage, 40% est parti à l’exportation en 2024, ce qui représente 79 268 tonnes de fromage12.

Si l’on regarde le schéma 3 ci-après, on constate que les exportations de fromages suisses ont atteint un pic en 2021, avant de reculer progressivement jusqu’en 2023, puis de repartir à la hausse en 2024, enregistrant une progression de 7,9 % par rapport à l’année précédente.

Donc comment se fait-il que les stocks de beurre soient élevés en 2024 ? Le trafic de perfectionnement ne peut pas être seul responsable.

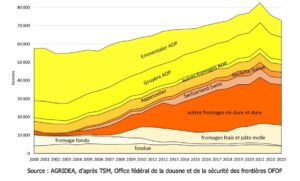

Schéma 3 : exportation de fromages de 2000 à 2023

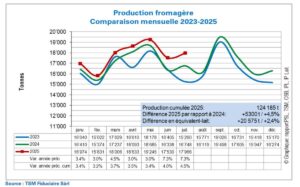

De même si l’on regarde les schémas suivants 4 et 5 de production et d’exportation de fromages de 2023 à 2025, on constate qu’entre janvier et juillet 2025, la production de fromage a augmenté sur chaque mois comparé à 2024 et que les exportations de fromages ont également augmenté sur janvier, février, mars, mai et juillet 2025 par rapport au mêmes mois 2024, avec une forte augmentation de 14,8% en juillet 2025, et qu’elles ont certes diminué les mois de février et avril mais très faiblement (-1,1% et -1,9%).

Schéma 4 : Production fromagère 2023-2025

Schéma 5 : Exportations fromagères 2023-2025

Évolution des exportations de fromage

L’analyse du schéma 3, retraçant les exportations de fromages entre 2000 et 2023, met en évidence une transformation profonde depuis la libéralisation du marché avec l’Union européenne en 2007.

En 2007, l’Emmentaler AOP représentait à lui seul 39% des exportations. En 2023, sa part n’est plus que de 12%. À l’inverse, le Gruyère AOP a progressé de 1 700 tonnes depuis l’ouverture du marché et représente désormais 17% des exportations. Globalement, l’ensemble des six fromages AOP suisses totalise aujourd’hui environ un tiers des exportations suisses.

La dynamique la plus marquante concerne cependant les fromages à pâte mi-dure et dure (zone orange du schéma 3). Leur fabrication et leurs ventes à l’étranger se sont fortement développées. On observe également la montée en puissance du « Switzerland Swiss » (représenté en rose dans le schéma 3), un produit à faible valeur ajoutée, puisque le lait utilisé pour sa production est rémunéré au prix du lait de centrale.

Les fromages frais et à pâte molle connaissent également une croissance spectaculaire : leurs exportations ont été multipliées par 15 depuis 2007. Cette catégorie comprend principalement la mozzarella, le séré et d’autres fromages frais. En termes de volumes produits, ces variétés occupent désormais une place de premier plan. En 2024, après le Gruyère AOP (30 311 tonnes), la mozzarella est le deuxième fromage le plus fabriqué (24 978 tonnes), suivie par le séré (20 234 tonnes)13.

Les données récentes confirment cette tendance. Entre janvier et juillet 2025, la catégorie « fromages frais / séré / mozzarella » arrive en tête des exportations avec 8’890 tonnes, soit une hausse de 18,5% par rapport à la même période en 2024. Le Gruyère AOP occupe la troisième place avec 6’272 tonnes exportées, mais accuse un recul de 6,7% comparé à 202414.

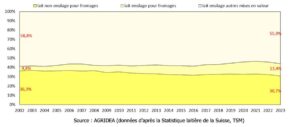

Pour compléter les éléments précédemment évoqués, le schéma 6 illustre l’évolution de l’utilisation du lait dans la production fromagère : de plus en plus de lait d’industrie (= lait d’ensilage) est utilisé pour la fabrication de fromage industriel pour l’exportation, et donc avec du lait « mal payé ». En effet, le schéma 6 ci-après montre que la part de lait d’ensilage pour la fabrication de fromage est passé de 4,8% en 2002 à 13,4 % en 2023. En parallèle, la part du lait de non-ensilage, utilisé pour les spécialités AOP mieux rémunérées, a reculé de 36,3 % à 30,7 % sur la même période.

Schéma 6 : Évolution du type de lait en fonction de sa valorisation

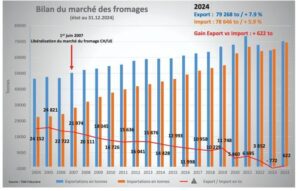

Autre point important à soulever. Pour la première fois, la Suisse a enregistré en 2023 un solde négatif dans le commerce du fromage : les volumes des fromages importés ont dépassé les volumes exportés (schéma 7).

La part des fromages importés est ainsi passée de 20 % en 2000 à 37 % en 2023, avec une prédominance des fromages frais et à pâte molle, qui représentent 61 % du total des importations5.

Schéma 7 : Bilan du marché des fromages

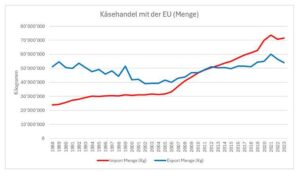

Par ailleurs, l’analyse des échanges de fromages entre la Suisse et l’Union européenne (cf. schéma 8) montre qu’en volume, les importations en provenance de l’UE ont dépassé les exportations suisses vers l’UE dès 2013.

Schéma 8 : Export-import fromages entre l’UE et la Suisse

Les conséquences des dernières annonces de Trump

Le 1er août, Donald Trump annonçait l’instauration de droits de douane de 39% sur les produits d’exportation suisses à compter du 7 août 202515. Avant même cette annonce prévisible, le secteur laitier suisse était déjà en effervescence. Mais pour quelles raisons exactement ?

Replaçons les choses dans leur contexte. Environ 3% du lait produit en Suisse est exporté vers les États-Unis, ce qui équivaut à 100 millions de kilos de lait. Près de 90% de ces exportations se font sous forme de fromage, le reste étant essentiellement lié au chocolat, et donc indirectement à la poudre de lait. Ces exportations de fromage représentent, pour l’année 2024, un volume de 8’774 tonnes, soit 11% de l’ensemble du fromage exporté par la Suisse12.

Sur ses 8’774 tonnes de fromage exporté vers les Etats-Unis :

- Le gruyère AOP arrive en 1ère position, avec 4’340 tonnes exportés, représentant à lui seul 50% des exportations vers les Etats-Unis.

- Le Switzerland Swiss arrive ensuite avec 2’724 tonnes.

- Enfin, l’Emmentaler suit, avec 400 tonnes exportées.

Si l’on se concentre sur le Gruyère AOP :

En 2024, sa production annuelle a atteint 30’300 tonnes. Sur ce volume, 13’000 tonnes ont été destinées à l’exportation, soit un peu plus d’un tiers de la production totale. Parmi ces exportations :

– 7’000 tonnes ont été écoulées au sein de l’Union européenne,

– 4’340 tonnes ont été exportés aux Etats-Unis, représentant environ 33% des exportations totales de Gruyère,

– Les 1 620 tonnes restantes ont été distribuées dans d’autres régions du monde16.

Déjà avant les annonces de Donald Trump, la Suisse enregistrait un recul de ses exportations de Gruyère sur les cinq premiers mois de 2025, soit une baisse de 8% par rapport à 202416. Les ventes vers les États-Unis ont chuté de 1503 à 1294 tonnes, celles vers l’Allemagne de 1317 à 1128 tonnes, tandis que le Royaume-Uni n’en a importé que 335 tonnes, soit 52 de moins que l’année précédente17.

Anticipant ces évolutions, l’Interprofession du Gruyère (IPG) avait annoncé dès la mi-juillet une réduction de 3% du quota de production, correspondant à environ 1000 tonnes17. Après les annonces de Trump, l’IPG a finalement porté cette restriction non plus à 3%, mais à 5% quelques semaines plus tard18.

Dans son édition du 14 août 202519, L’Agri annonçait la préparation d’un recours au lait segment C afin de stabiliser les prix et de désengorger un marché saturé. Des propositions ont été faites le vendredi 29 août, à l’issue d’une réunion « de crise » du comité de l’IP Lait ; décisions validées par l’Assemblée des délégués du 26 septembre 2025 :

Voici les principales mesures retenues pour la période allant d’octobre 2025 à juin 202620 :

- Utilisation des moyens du fonds « Régulation » pour soutenir les exportations de 2000 t de crème et de 2000 t de beurre. Ces exportations auront lieu ces prochains mois. La mesure coûtera jusqu’à 11 millions de francs ;

- Augmentation limitée à neuf mois du soutien à l’exportation de chocolat et d’autres aliments transformés. Cette mesure coûtera environ 5 millions de francs.

Le soutien des exportations de beurre et de crème est en partie liée à la condition que la graisse exportée provienne de lait C. C’est la première fois depuis 2018 que du lait C sera de nouveau négocié sur le marché suisse. Contrairement aux phases précédentes, un soutien élevé direct du lait C est prévu à hauteur de près de 18 centimes par kg de lait cette fois, de sorte que le prix du lait C sera très proche de celui du lait B.

La livraison de lait C reste facultative pour les producteur.trices, à savoir que chaque producteur peut décider de réduire sa production au lieu de fournir du lait C. (…) Ces adaptations seront soumises aux délégués à une assemblée extraordinaire à la fin septembre. »

Précision : le lait segment C, également appelé lait de désengorgement du marché, devrait normalement être rémunéré autour de 37,4 cts/kg (prix indicatif d’août 2025). Avec le soutien de 18 cts, son prix atteindra toutefois 55,4 cts/kg, soit un niveau proche du prix indicatif du lait du segment B. Il s’agissait de l’information de fin août. Le prix du lait segment C a depuis chuté et atteint désormais pour octobre 2025, 31,9 cts. Ce qui signifie donc que malgré les 18 cts de compensation, le prix du lait segment C s’éloignera du prix segment B…

D’ailleurs, lors de l’Assemblée des Déléguées (AD) du 26 septembre 2025, certains éléments ont été précisés :

- 750 tonnes de beurre seront exportées du 1er octobre à la fin 2025. Il restera ensuite 1250 tonnes à disposition jusqu’à fin juin 2026. Toutes les quantités de beurre ne sont pas encore attribuées.

- Du 1er janvier à la fin juin 2026, 2000 tonnes de crème seront exportées vers l’UE (quota en franchise douanière).

Analysons ces décisions :

- 83% des exportations de fromage se fait dans l’Union Européenne. Sur les sept premiers mois de 2025, le volume total a progressé, notamment grâce à l’augmentation des exportations de fromages frais (séré, mozzarella), en hausse de 18,5% par rapport à la même période de 2024, pour un volume de 8’890 tonnes.

- Certes, les exportations de Gruyère AOP sont en recul : – 8% sur les cinq premiers mois de 2025 par rapport à 2024. Pour le mois d’août 2025, les exportations ont reculé de 10% mais elles ne se sont pas totalement effondrées. De plus, l’IPG a décidé de réduire la production de 5% en 2025, afin de mieux ajuster l’offre à la demande et de compenser la baisse des exportations, notamment vers les États-Unis, le Royaume-Uni et l’Allemagne.

- Alors que la montagne de beurre atteignait 8’000 tonnes à fin juin 2024, la Suisse a fait exporter en 2024, 2’000 tonnes de crème et 680 tonnes de beurre. Et là, à fin juin 2025, les stocks de beurre atteignent 6’263 tonnes et l’IP Lait prévoit des mesures pour exporter 2000 tonnes de crème et 2000 tonnes de beurre. Il y aurait soi-disant un excédent de 2000 à 3’500 tonnes de matière grasse21.

Quelque chose m’échappe dans cette histoire ! Trouver l’erreur ?

Alors, quelques explications :

- On sait que dans les faits, même quand l’IPG annonce des restrictions de production, le lait est, en partie, tout de même produit et part engorger le marché du lait d’industrie. Ce lait de fromagerie récupéré par les acheteurs de lait d’industrie est payé à un prix bien plus bas, dans notre cas actuel, il sera payé au prix segment C. Notons qu’il est certes possible de réduire sa production (j’y reviendrai plus loin). Toutefois, annoncer en août une restriction annuelle de 5%, soit seulement quatre mois avant la fin de l’année, peut rester dans les faits difficile à mettre en œuvre.

- La production laitière actuelle est en augmentation de 5% actuellement par rapport à la même période l’an dernier22.

- Cette situation n’arrange-t-elle pas certains ? Elle offre en effet un excellent prétexte pour produire des produits laitiers transformés à partir de lait sous-payé, au prix du segment C. En parallèle, il est peu vraisemblable que les transformateurs acceptent de rogner sur leurs marges : ne tirent-ils pas ainsi profit de la situation, en « se faisant du beurre » sur le dos des productrices et producteurs ?

Les appels à réduire la production s’enchaînent et dans le contexte actuel du marché laitier, c’est malheureusement la meilleure des solutions pour éviter un effondrement du prix du lait, comme l’avait déjà très justement préconisé Big-M dans sa Newsletter du 18 août 202523. C’est également ce que l’European Milk Board préconise depuis plusieurs années à travers son Programme de Responsabilisation face au Marché (PRM)24. D’autant plus que depuis début septembre 2025, le cours de la tonne de beurre sur le marché européen s’est effondré.

De plus, le marché de la vache de réforme est actuellement florissant, le prix n’a jamais été aussi bon.

Cependant, il convient néanmoins de souligner que si la gestion du marché laitier n’était pas aussi défaillante, nous n’en serions pas là, contraints de réduire le cheptel pour prévenir un effondrement du prix du lait.

Enfin, autre point important : le lait segment C, comme précisé dans le règlement de l’IP Lait, doit être livré sur une base volontaire. Mais comment cela peut-il être mis en œuvre concrètement ? En effet, les acheteurs de lait se sont déjà répartis les quantités de beurre et crème à exporter pour fin 2025 et 2026, et donc les volumes de lait destinés au segment C (au moins pour les exportations de 2026), ce qui rend impossible une gestion réellement volontaire…

D’ailleurs, à son Assemblée des délégués du 26 septembre 2025, je m’attendais à ce que l’IP Lait demande un changement dans le règlement afin que le lait segment C devienne obligatoire, mais cela n’a pas du tout été le cas ; l’IP Lait a, à l’inverse, bien rappelé que ce lait segment C, sera livré sur une base volontaire ! Quelle supercherie !

Bilan peu glorieux

Si l’on se penche à nouveau sur le prix réellement perçu par les producteur·trices de lait, voici quelques données depuis début de 2025 chez Cremo :

| Janvier | Février | Mars | Avril | Mai | Juin | Juillet | Août | Sept | |

| Prix effectif cts* | 66,67 | 64,55 | 62,86 | 60,20 | 61,27 | 63,14 | 66,86 | 67,2 | 70,5 |

*Incluant les 5 cts de prime du lait commercialisé

Du côté des autres acheteurs ou transformateurs, la situation n’est pas vraiment meilleure. À titre d’exemple, voici les prix effectifs relevés chez mooh par un collègue producteur de lait :

| Janvier | Février | Mars | Avril | Mai | Juin | Juillet | Août | Sept | |

| Prix effectif cts* | 70,88 | 66,72 | 65,2 | 64,45 | 64,89 | 68,4 | 70,46 | 73,3 | 75,8 |

D’ailleurs, une constatation : l’IP Lait publie des prix indicatifs pour chaque segment. Depuis juillet 2024, le segment A est fixé à 82 cts. Or, en consultant les décomptes mooh, je constate que le lait du segment A est en réalité rémunéré entre 67,75 et 70,50 cts. Comment expliquer un écart de plus de 10 cts entre le prix indicatif et le prix effectif ? La même situation se retrouve pour le segment B : l’indicatif tourne autour de 55 cts, tandis que mooh paie seulement entre 42,75 et 45,50 cts.

Ou encore chez ZMP :

| Mai | Juillet | |

| Prix effectif cts* | 66,7 | 69,4 |

De plus, quand on regarde le prix moyen du lait de centrale, il a diminué entre 2023 et 2024 : il est passé de 68,8 cts à 66,8 cts13.

Et les annonces de prix du lait pour les mois à venir par ex. chez mooh sont catastrophiques : on passe d’un prix de base en conventionnel pour octobre 2025 de 62 cts à 56 cts en novembre 2025 et à des estimations de 55 cts pour décembre 2025 et janvier 2025, 54 cts pour février 2026 et 52 cts pour mars et avril 2026.

Pour rappel, il leur faudrait au moins 1 franc par kilo de lait pour couvrir leurs coûts de production (chiffre datant de 2016 (AGRIDEA), l’inflation est passée par là depuis, nous sommes désormais au-delà de ses 1 franc /kilo de lait produit…).

Alors, certes, pour l’instant, la production totale de lait en Suisse stagne plus ou moins, avec 3,24 milliards de kilos produits en 2024. Mais à la fin de cette même année, on ne comptait plus que 16 759 producteur·trices de lait, soit 405 de moins qu’en 2023, ce qui représente une baisse de 2,4%13. Pour rappel, ils étaient encore 38 082 au début des années 2000…

Qu’attendons-nous pour réagir ? La disparition de la quasi-totalité des producteur·trices suisses ? Allons-nous vraiment miser sur l’importation de lait étranger ? Ce serait un pari insensé, bien trop risqué compte tenu du contexte géopolitique international. Cela fait des années qu’Uniterre et Big-M tirent la sonnette d’alarme, mais c’est comme si nos avertissements restaient lettre morte.

Aujourd’hui, la seule possibilité pour un.e producteur.trice de lait d’augmenter ses revenus est de produire plus ! Mais cela va totalement à l’encontre de ce dont nous avons réellement besoin : une réduction temporaire de la production laitière. Or, mis à part le prix actuellement élevé des vaches de réforme, rien n’incite à produire moins. La seule véritable solution serait une augmentation du prix du lait.

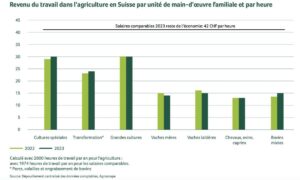

Les producteur·trices de lait touchent en moyenne 15 francs de l’heure pour 66 heures de travail par semaine13 (chiffres 2023 – schéma 9), alors qu’un salaire comparable s’élève à 42 francs de l’heure pour 42 heures hebdomadaires. Comment peut-on tolérer une telle inégalité ? C’est une forme d’esclavage moderne, visible sous nos yeux, au cœur même de nos campagnes.

Schéma 9 : Revenu du travail dans l’agriculture en Suisse

Au même titre que les conséquences du changement climatique, il est grand temps de prendre soin de nos producteur.trices de lait et de leur garantir une juste rémunération ! Il en va de notre sécurité alimentaire mais aussi et surtout de notre humanité ! Comment expliquer que celles et ceux qui nous nourrissent soient si peu considérés ? C’est aberrant !

Au fond, nous portons tous une part de responsabilité dans ce désastre du marché laitier. La grande distribution, qui exerce une pression indécente sur les prix auprès des transformateurs. Les transformateurs, trop souvent passifs ou opportunistes, devraient cesser de plier, se battre réellement contre cette domination, arrêter de se faire une concurrence malsaine et ne pas profiter de cette situation sur le dos des producteur.trices. Les industriels de l’agro-alimentaire, qui font appel au trafic de perfectionnement alors que la matière première est disponible en Suisse. Les producteur.trices, eux, ne devraient pas se résigner à subir des conditions de travail inhumaines pour une rémunération dérisoire. Les consommateur.trices doivent, eux aussi, sortir de l’illusion du “moins cher à tout prix” et comprendre que chaque achat est un choix qui pèse lourd sur la filière. Quant aux responsables politiques, il est temps qu’ils fassent preuve de courage et arrêtent de détourner le regard : réguler ce marché est une nécessité vitale. Il est urgent que chacun — distributeurs, transformateurs, industriels de l’agro-alimentaire, producteur.trices, consommateur.trices et politiques — prenne sa part de responsabilité et agisse. Car derrière chaque litre de lait, il y a un enjeu immense : notre souveraineté et sécurité alimentaire, notre justice sociale et, au fond, notre humanité.

Et pourtant, avec du courage, il serait possible de réformer ce marché laitier. Voici, pour rappel, nos revendications :

- Le prix segment A doit être fixé selon un système de prix plancher basé sur les coûts de production et départ ferme.

- Les premiers 180’000 kg de lait collectés dans chaque ferme sont exclusivement attribués au segment A.

- Le prix et les quantités doivent être fixés pour au moins 1 année comme le prévoit l’art.37 de la Lagr

- La livraison du lait segment B devient volontaire, sans préjudice en cas de non-livraison. Cette revendication reprend la motion « Améliorer les termes du contrat type de l’Interprofession du lait » acceptée par le Conseil des États en 2019 et par le Conseil National en 2020.

- Définir une quantité de référence de lait segment A par ferme : les volumes libérés annuellement lors de cessation d’activité (env. 2%) seront attribués selon des critères définis par l’administration. Les quantités de référence ne sont pas commercialisables.

- Stopper la fluctuation du prix liée à la fluctuation des quantités.

- Ré-introduire de taxes sur l’importation de fromage afin de répondre au déséquilibre de la balance commerciale et pour maintenir et favoriser la décentralisation et des structures de transformation.

- Octroyer des crédits d’investissement également pour les zones de plaine, jusqu’à concurrence de 50 UGB vaches laitières (à fonds perdus). De plus, l’octroi ne doit pas être conditionné à l’agrandissement des fermes.

- Afin d’améliorer l’attractivité de la production laitière indépendamment des zones de production, il convient de lier l’attribution des paiements directs aux UMOS.

- Les différences des coûts de production entre plaine, colline et montagne doivent être compensées par la Confédération.

- Le coût de la collecte est fixe et uniformisé, que la collecte se fasse en plaine, colline ou montagne. Ou un mécanisme de compensation doit être mis en place par la Confédération pour empêcher la discrimination économique de certaines fermes.

- Représentation des producteur.trices de lait à hauteur de 50% au sein de l’IP Lait ; le 50% restant étant les artisans fromagers, l’industrie laitière et les commerces de détail, avec interdiction de cumul d’intérêt.

- Mesure pour interdire la vente à perte des produits laitiers –> interdiction d’utilisation des produits laitiers comme produits d’appel.

- Interdire le trafic de perfectionnement actif quand l’approvisionnement en matière première est disponible en Suisse.

- Segmentation : les produits à forte valeur ajoutée, comme les boissons lactées, doivent être produits avec du lait segment A pour la Suisse puisque le segment B est réservé aux produits à faible valeur ajoutée. Actuellement, les boissons lactées sont fabriquées à partir de lait segment B.

Retrouvez plus de détail de nos revendications dans le document de PA30+.

Il m’a été difficile d’obtenir des informations des organisations ou entreprises concernées, sauf auprès de l’IP Lait et de la FPSL, où on m’a toujours répondu, et de façon transparente. C’est regrettable et cela nous montre une fois de plus que le secteur laitier en Suisse souffre d’une terrible opacité, à la défaveur des producteurs et productrices de lait. Et quand bien même j’arrive à discuter avec une personne, la réponse qui m’est souvent faite est la suivante : « Ah mais vous savez, c’est le marché. ». Alors, le marché a bon dos car n’oublions que les règles de ce dernier ont été créée par des êtres humains. Par conséquent, modifier ses règles n’a rien d’impossible ; cela exige simplement du courage politique, dont nous manquons cruellement.

Je ne voudrais toutefois pas conclure cet article sur une note négative, mais sur une des solutions existantes : les laits équitables, comme Faireswiss, Die Fair’Milch Sauliämt ou encore le Cœur bleu Fair.

Le lait équitable Faireswiss, c’est un lait qui permet de rémunérer équitablement les producteurs et productrices de lait suisses, c’est à dire de payer un prix qui couvre les coûts de production, à savoir 1 Fr. par litre. Ce projet a été lancé en 2019 sous l’impulsion d’Uniterre mais c’est ensuite, pour des raisons politiques, constitué en coopérative indépendante de producteur.trices de lait. La coopérative en compte aujourd’hui 78, répartis sur toute la Suisse.

Alors rdv dans un des points de vente Faireswiss, c’est aujourd’hui le meilleur moyen de soutenir les producteur.trices de lait suisses :

https://www.faireswiss.ch/fr/acheter/points-de-vente

Berthe Darras, responsable commission lair d’Uniterre

Sources :

1 Il s’agit du remplacement de la loi chocolatière. Pour plus d’informations, rdv ici : https://uniterre.ch/wp-content/uploads/2023/05/Dossier-filiere-lait-2020.pdf pages 27 à 31.

2 https://uniterre.ch/fr/la-grande-greve-de-2008-chronologie-et-dynamique-du-mouvement/

3 Plus d’information sur la segmentation, rdv ici : : https://uniterre.ch/wp-content/uploads/2023/05/Dossier-filiere-lait-2020.pdf page 11

4 https://rapportdigital.cremo.ch/valorisation-du-lait/

5 Document Analyse de la filière laitière suisse, 2024 – AGRIDEA – https://www.agridea.ch/fileadmin/AGRIDEA/Theme/Marches__filieres_agricoles_et_alimentaires/Marches_agricoles_et_alimentaires/V12_Rapport_LAIT_OFAG_FR_def_corr08102024.pdf

6 https://www.bobutter.ch/view/data/8881/Jahresberichte/WEB_BOButter_JB_2022_FR.pdf

7 Rapport mensuel marché laitier – édition août 2025 – https://kdrive.infomaniak.com/app/share/1046287/cab73af2-88a7-4474-9ff3-0c20a0877415

11 https://www.web-agri.fr/marches-agricoles/lait

13 Rapport annuel PSL 2024-documentation – https://api.swissmilk.ch/wp-content/uploads/2025/03/rapport-annuel-psl-2024-documentation-fr.pdf

14 Rapport mensuel marché laitier – édition septembre 2025 – https://api.swissmilk.ch/wp-content/uploads/2025/09/rapport_lait_situation_du_marche_psl_2025_septembre-fr.pdf

15https://www.swissinfo.ch/fre/droits-de-douane-pour-les-etats-unis%3A-39%25-pour-la-suisse/89768348

16 Rapport annuel Gruyère AOP 2024 – https://www.gruyere.com/fileadmin/documents/gruyere/pdf/L_oiseau/FR/No_70_L_oiseau_f.pdf

18 https://frapp.ch/fr/articles/stories/les-exportations-de-gruyere-suisse-degringolent

19 https://www.agrihebdo.ch/articles/suisse/le-lait-suisse-face-a-la-surtaxe-americaine-36276

21 https://mooh.swiss/fr/courant/marktuebersicht-september-2025

22 Edito de Stephan Hagenbuch journal Agri du 10 octobre 2025

24 https://www.europeanmilkboard.org/fr/programme-de-responsabilisation-face-au-marche.html