Hier finden Sie eine Zusammenfassung einer Analyse der Lage auf dem Milchmarkt. Den vollständigen Artikel mit Quellenangaben finden Sie im Anschluss an diese Zusammenfassung.

Bitte beachten Sie, dass diese Analyse vor der Ankündigung des Bundesrats vom 14. November 2025 geschrieben wurde, die US-Zölle von 39 % auf 15 % zu senken. Dies ändert jedoch nichts an der Analyse der aktuellen Lage.

Seit der Liberalisierung des Marktes in den 1990er Jahren produzieren die Schweizer Milchproduzent*innen mit Verlust. Erinnern wir uns an den Milchstreik von 2008, der ausbrach, als der Milchpreis bei etwa 72 Rappen pro Liter lag. Heute durchläuft der Schweizer Milchmarkt eine weitere Krise, offiziell aufgrund der neuen US-Zölle, aber die Schwierigkeiten haben tiefere Ursachen: eine mangelhafte Marktorganisation mit vielen Unstimmigkeiten und Funktionsstörungen.

Im Jahr 2024 erhielten die Produzent*innen von Industriemilch durchschnittlich 67 Rappen pro Liter Milch. Schon im Jahr 2016 benötigten sie 1 Franken, um ihre Produktionskosten zu decken (AGRIDEA). Seitdem hat die Inflation zugeschlagen – wir warten auf die neuen Berechnungen –, aber es ist klar, 1 Franken pro Liter wird nicht reichen.

Das Ergebnis: Milchproduzent*innen verdienen durchschnittlich 15 Franken pro Stunde für 66 Arbeitsstunden pro Woche, während ein vergleichbarer Lohn bei 42 Franken pro Stunde für 42 Wochenstunden liegt. Wie kann man eine solche Ungleichheit tolerieren?

Die Folge davon: Ende 2024 gab es nur noch 16 759 Milchproduzent*innen. Zur Erinnerung: Anfang der 2000er Jahre waren es noch 38 082…

Trotzdem bleibt die produzierte Milchmenge in der Schweiz derzeit bei rund 3,4 Milliarden Litern Milch (und weist sogar einen Überschuss auf, darauf komme ich noch zurück) stabil, dies weil die Betriebe vergrössert und industrialisiert wurden. Aber wir stellen fest, dass sogar grosse Milchviehbetriebe schliessen müssen, weil auch sie nicht mehr über die Runden kommen.

Ein paar Worte zu dieser x-ten Krise, die die Milchproduktion durchlebt. Wir haben schon alles gehört: Schuld sind die Zölle von Herrn Trump, 25’000 Kühe müssen geschlachtet werden usw. Wie sieht es wirklich aus? Ja, die amerikanischen Zölle können sich auf die Schweizer Milchproduktion auswirken, ABER:

- Etwa 3 % der in der Schweiz produzierten Milch werden in die Vereinigten Staaten exportiert.

- 90 % dieser Exporte erfolgen in Form von Käse, der Rest in Form von Schokolade.

- Von diesen 90 % sind 50 % der Exporte Gruyère AOP.

- Zwar sind die Gruyère-Exporte in die USA rückläufig: -10 % im August, und bereits vor den Ankündigungen verzeichnete die Schweiz in den ersten fünf Monaten des Jahres 2025 einen Rückgang der Gruyère-Exporte um 8 % gegenüber 2024 in die USA, aber auch nach Deutschland und Grossbritannien.

Diese Zölle können nicht allein dafür verantwortlich sein!

Um so mehr, als gleichzeitig der Exportmarkt für Käse in Europa, auf den 86 % unserer Käseexporte entfallen, sehr gut läuft.

Eine Zahl: Die derzeit am meisten exportierte Käsesorte ist nicht Gruyère AOP, sondern Frischkäse (Quark, Mozzarella): 18,5 % Anstieg in den ersten sieben Monaten des Jahres 2025.

Ein weiterer Faktor der Sorgen bereitet: Die Schweiz hatte 2024 erneut mit einem «Butterberg» zu kämpfen: Nachdem es von 2020 bis 2023 zu aussergewöhnlichen Butterengpässen gekommen war, ist der Lagerbestand auf 8’000 Tonnen Ende Juni 2024 auf gestiegen, Daraufhin wurde 2024 beschlossen, 2’000 Tonnen Rahm und 680 Tonnen Butter zu exportieren. Ende Juni 2025 liegt der Lagerbestand bei 6’263 Tonnen Butter, und nun teilt uns die Branchenorganisation Milch mit, dass 2’000 Tonnen Rahm und 2’000 Tonnen Butter exportiert werden müssen.

- Ja, seit diesem Sommer ist die Milchproduktion gestiegen, was insbesondere auf die sehr günstigen Wetterbedingungen zurückzuführen ist: In den letzten Monaten gab es eine Überproduktion von 5 % im Vergleich zu 2024.

- Ja, wenn die Branchenorganisation Gruyère zur Kompensation der amerikanischen Zölle Produktionsquotenbeschränkungen von 5 % ankündigt, wissen wir, dass ein Teil dieser „eingeschränkten” Milch dennoch produziert wird und den Industriemilchkanal verstopft.

Kommt diese Situation nicht einigen gelegen? Denn sie bietet einen hervorragenden Vorwand, um aus unterbezahlter Milch des Segments C verarbeitete Milchprodukte herzustellen.

- Denn ja, um Rahm und Butter exportieren zu können, ist die BO Milch „gezwungen”, dies aus Milch des Segments C zu tun, eine unabdingbare Voraussetzung, um das Geld aus dem Ausgleichsfonds nutzen zu können, mit dem der sehr niedrige Preis der Milch des Segments C teilweise ausgeglichen werden kann.

Zwei Worte zu dieser Segmentierung: Die Produktion von Industriemilch ist in drei Segmente unterteilt: Segment A = Schweizer Markt = bester Milchpreis = rund 70-75 Rappen; Segment B = für den Export = schlechter bezahlt, rund 50 Rappen; Segment C = folgt dem Weltmarktpreis, derzeit rund 32 Rappen, ohne Ausgleich = Milch zur Entlastung des Marktes.

Um auf diese Ausrede zurückzukommen: Es ist unwahrscheinlich, dass die Verarbeiter bereit sind, ihre Margen zu schmälern, um dieses Milchpulver und diese Butter herzustellen: Profitieren sie nicht auf diese Weise von der Situation, indem sie sich auf Kosten der Produzentinnen und Produzenten „die Taschen vollstopfen”?

Glücklicherweise werden Aufrufe zur Produktionsdrosselung laut. Nun wird es entscheidend sein, zu beobachten, ob dies auch tatsächlich geschieht, zumal diese C-Milch normalerweise auf freiwilliger Basis geliefert werden muss. Im Wissen, dass die Verarbeiter die zu exportierenden Butter- und Rahmmengen, und damit die für das C-Segment bestimmten Milchmengen, bereits unter sich aufgeteilt haben, scheint die «freiwillige» Lieferung kaum umsetzbar.

Eine weitere Absurdität des Systems: Auf dem Schweizer Markt, gibt es auch deshalb mehr Butter und Milchpulver, weil die Agrarindustrie diesen angeblich „billigeren” Rohstoff, zunehmend importiert, um ihn dann wieder zu exportieren: Das ist der Veredelungsverkehr, insbesondere aufgrund des Anstiegs des Kakaopreises im Jahr 2024. Eine Zahl: Die Einfuhr von Milchpulver stieg von 1’000 Tonnen im Jahr 2019 auf fast 5’000 Tonnen im Jahr 2024.

Es ist schwer, nicht auf die ökologische Absurdität dieser Praxis hinzuweisen. Inmitten der Klimakrise ist diese Logik nicht zu rechtfertigen, zumal die Industrie Subventionen für den Kauf von Schweizer Rohstoffen für den Export erhält. Wie wäre es mit einem Verbot?

In der Zwischenzeit sinken die Milchpreise für die Produzent*innen, und die Ankündigungen der Milchpreise für die kommenden Monate bei einigen Käufern sind katastrophal: So sinkt beispielsweise der konventionelle Grundpreis für Oktober 2025 von 62 Rappen auf 52 Rappen für März und April 2026.

Im Grunde genommen tragen wir alle einen Teil der Verantwortung für diese Katastrophe auf dem Milchmarkt: Die Grossverteiler, die einen unangemessenen Preisdruck auf die Verarbeiter ausüben. Die Verarbeiter, die allzu oft passiv oder opportunistisch sind, sie sollten aufhören, sich zu beugen, sondern wirklich gegen diese Dominanz ankämpfen und aufhören, sich gegenseitig ungesund zu konkurrieren. Und die Lebensmittelindustrie, die auf Veredelungshandel zurückgreift, obwohl die Rohstoffe in der Schweiz verfügbar sind. Die Produzent*innen sollten sich nicht damit abfinden, unter unmenschlichen Arbeitsbedingungen für einen lächerlichen Lohn zu arbeiten. Auch die Konsument*innen müssen sich von der Illusion des «billigsten Preises um jeden Preis» lösen und verstehen, dass jeder Kauf eine Entscheidung ist, die schwer auf der Branche lastet. Was die Verantwortlichen in der Politik betrifft, so ist es an der Zeit, dass sie Mut zeigen und aufhören, wegzuschauen. Die Regulierung dieses Marktes ist eine lebenswichtige Notwendigkeit. Es ist dringend notwendig, dass alle Beteiligten ihren Teil der Verantwortung übernehmen und handeln. Denn hinter jedem Liter Milch stehen immense Herausforderung: unsere Ernährungssouveränität und -sicherheit, unsere soziale Gerechtigkeit und letztlich unsere Menschlichkeit.

Mit etwas Mut wäre es dennoch möglich, diesen Milchmarkt zu reformieren. Uniterre hat konkrete Vorschläge für eine Neugestaltung des Milchmarktes entwickelt. Sie finden diese in der folgenden detaillierten Analyse. diese in der folgenden detaillierten Analyse.

———–

Vollständiger Artikel

Die Lage auf dem Milchmarkt: Eine strukturelle Sackgasse?

Glossar:

Industriemilch oder auch Molkereimilch genannt, ist Milch, die zur Herstellung von Trinkmilch und Sahne, Butter, Joghurt und auch etwas Industriekäse verwendet wird, im Gegensatz zu Käsereimilch, die ausschliesslich zur Käseherstellung dient. Käsereimilch wird besser bezahlt als Industriemilch.

Segmentierung Obwohl es sich um dieselbe Milch handelt, werden die Produzenten von Industriemilch je nach Verwendung ihrer Milch unterschiedlich bezahlt: Segment A, Segment B und Segment C.

Milch des Segments A Diese Milch wird hauptsächlich für die Herstellung von Milchprodukten für den geschützten Schweizer Markt verwendet. Sie wird am besten bezahlt: Richtpreis (Referenz 2025) = 82 Rappen/Liter Milch.

Milch Segment B Milch, die hauptsächlich für die Herstellung von Milchprodukten für den Export oder von Produkten verwendet wird, die einem starken Wettbewerb unterliegen (z. B. Milchgetränke Lattesso oder Emmi Caffè Latte) – Richtpreis = schwankt zwischen 54 und 56 Rappen/Liter Milch (Referenz: Januar bis November 2025).

Milch Segment C Wenn es zu viel Milch auf dem Markt gibt, landet diese Milch im Segment C. Es handelt sich um Milch, die zur Entlastung des Marktes dient und zur Herstellung von Milchprodukten für den Export (in Form von Butter, Rahm und Milchpulver) verwendet wird – Richtpreis = 32 Rappen (Referenz: Oktober 2025)

Silomilch: Fütterung der Kühe mit (feuchtem) Silofutter, wie Gras- oder Maissilage.

Silofreie Milch: entspricht den Anforderungen der Spezifikationen für Käse oder Spezialitäten mit geschützter Ursprungsbezeichnung, die die Fütterung mit Silofutter nicht zulassen.

Zulagen für vermarktete Milch Vor 2019 gab es zur Kompensation der hohen Lebenshaltungskosten in der Schweiz ein Gesetz namens «Schoggigesetz». Dieses Gesetz ermöglichte die Gewährung von Finanzhilfen, um den Export von Schweizer Agrarprodukten zu ermöglichen und gleichzeitig im Ausland wettbewerbsfähig zu bleiben. Die Welthandelsorganisation (WTO) hat diese Exportsubventionen jedoch verboten. Um den Export von Schweizer Agrarprodukten trotz dieses Verbots weiterhin zu unterstützen, hat die Schweiz ein neues Fördersystem eingeführt, das als Zuschlag oder Prämie für vermarktete Milch bezeichnet wird. Dieser Zuschlag, der 5 Rappen pro Liter Milch entspricht, wird auf zwei Fonds aufgeteilt:

-Der „Fonds zur Senkung der Rohstoffpreise für die Lebensmittelindustrie”. Er hilft Unternehmen, Schweizer Rohstoffe wie Milch und Getreide zu einem reduzierten Preis für Exportprodukte zu kaufen.

-Der „Regulierungsfonds”, der dazu dient, den Export von Rohstoffen wie Milchfett oder Milchprotein zu unterstützen, wenn es zu einem vorübergehenden Produktionsüberschuss kommt.

Der Veredelungsverkehr (aktiv) ist ein besonderes Zollverfahren, das es einem Unternehmen ermöglicht, ausländische Waren (z. B. Butter, Pulver) zu einem reduzierten Preis vorübergehend einzuführen, um sie zu veredeln (d. h. zu verarbeiten), bevor sie wieder ausgeführt werden.

Im Mai 2025 lancierte eine Kollegin, die Milchproduzentin ist, einen verzweifelten Appell: «Ich habe laut meiner April-Milchabrechnung etwa 55 Rappen erhalten… das ist unmöglich!» Selbst mit der Prämie von 5 Rappen für vermarktete Milch des Bundes1 erhaltend die Produzent*innen nur 60 Rappen. Sicherlich kann man saisonale Schwankungen geltend machen, da der Überschuss im Frühjahr traditionell zu einem Preiszerfall führt. Dennoch ist es schwer, eine solche Situation zu akzeptieren, wenn wir uns daran erinneren, dass 2008 der Milchstreik bei einem Preis um die 72 Rappen ausbrach2.

Es stellt sich die Frage: Warum befindet sich der Schweizer Milchmarkt im Jahr 2025 nach wie vor in einer strukturellen Sackgasse, die von Unstimmigkeiten und Fehlfunktionen geprägt ist? Hier die Analyse.

Butter und Milchpulver als Regulatoren für Überschüsse in der Frühjahrsmilchproduktion

Nach dem Marktführer Emmi, der im Jahr 2023 904 Millionen Kilogramm Milch verarbeitet hat, belegt Cremo mit 359 Millionen Kilogramm gesammelter Milch den zweiten Platz. Das Besondere an Cremo ist die Transparenz seiner Milchabrechnungen, in denen der Preis für das Fett und der Preis für das in der Milch enthaltene Eiweiss separat aufgeführt sind. Diese Methode, die auch von ELSA angewendet wird, steht im Gegensatz zu anderen Verarbeitern, die einzig die Mengen und Preise für die Segmente A und B3 angeben.

Dieses System ist zwar sehr übersichtlich, lässt jedoch keine genauen Rückschlüsse darauf zu, welche Milchmengen in welches Segment fliessen. Bei Cremo ist lediglich bekannt, dass 100 % des Fettgehalts zum Preis des Segments A garantiert sind, während der Eiweissgehalt teilweise liberalisiert ist: 47 % zum Preis A und 53 % zum deutlich niedrigeren Preis B (April 2025 Preis für Eiweiss: 8,083 Franken/kg für das Segment A, gegenüber 3,515 Franken/kg für das Segment B).

Warum wird ein so grosser Teil des Proteins bei Cremo zum weniger lukrativen Tarif des Segments B bezahlt? Die Antwort liegt in der Produktion: Im Jahr 2024 hat das Unternehmen 229,4 Millionen Kilogramm Milch – also 63 % seiner gesamten Milchmenge – zu Butter und Milchpulver verarbeitet4.

Man muss wissen, dass im Frühjahr die überschüssige Milch zu Butter (= Fett) und Magermilchpulver (= Eiweiss) verarbeitet wird. Diese Produktion dient eindeutig als Regulierungsventil für den Schweizer Milchmarkt. Und Cremo gehört zu den Verarbeitungsunternehmen, die die Regulierung der Frühjahrsüberproduktion von Milch übernehmen.

Allerdings zahlt Cremo heute den Preis dafür! Denn der Preis für Protein für den Export auf dem internationalen Markt ist derzeit sehr niedrig.

Cremo ist nicht das einzige Unternehmen, das Milchpulver herstellt. Fünf grosse Verarbeitungsbetriebe produzieren es in der Schweiz:

- Cremo,

- Emmi,

- Hochdorf,

- Nestlé,

- GEFU Oberle.

Hochdorf hat übrigens bekannt gegeben, dass sie «nicht mehr bereit sind, Milchpulver auf eigene Kosten zu lagern, und dass es sehr wahrscheinlich ist, dass Milchabnehmer wie mooh, in Zukunft Milchpulver auf eigene Kosten produzieren lassen und es dann selbst abnehmen, lagern und vermarkten müssen».5

Was die Butter betrifft, gehört Cremo ebenfalls zu den vier Unternehmen, die in der Schweiz Industriebutter herstellen:

- Cremo,

- Fuchs,

- Emmi/Mitteland Molkerei AG (Was soll der Zusatz? Emmi würde reichen)

- Züger Frischkäse

Diese Unternehmen gehören der Branchenorganisation Butter (BOB) sowie dem SMP-Verband an (Züger Frischkäse ist der BOB erst später beigetreten)6. Leider ist es nicht möglich, Daten darüber zu erhalten, wer wie viel Butter herstellt, aber es ist klar, dass die Lagerung von Butter (in Kühlhäusern) ebenfalls Kosten verursacht, die von den Herstellern selbst getragen werden und sich höchstwahrscheinlich auf den Milchpreis auswirken, der den Produzent*innen ausbezahlt wird.

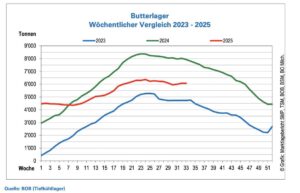

Ende Juni 2025 beliefen sich die Tiefkühlbuttervorräte in der Schweiz auf 6263 Tonnen7 und Abbildung 1. Butter gehört nicht zu den Pflichtvorräten des Bundes (wie Zucker, Reis, Weizen usw.) und wird daher nicht vom Bund finanziert. Wir haben keinen Zugang zu den genauen Kosten dieser Lagerung, aber sie belaufen sich auf Millionen von Franken.

Abbildung 1 : Butterlagerung 2023-2025

Von der Knappheit zum «Butterberg»

Die Schweiz, die lange Zeit an ihre «Butterberge» gewöhnt war, erlebte seit Beginn der COVID-Pandemie im Jahr 2020 einen Kurswechsel. Der Anstieg des Butterkonsums und die Umstellung eines Teils der Milchproduktion auf die Herstellung von Käse für den Export – eine weitaus rentablere Tätigkeit – führten zu einer unerwarteten Verknappung. Das Land war daher gezwungen, 2021 2’500 Tonnen Butter, 2022 6’100 Tonnen und 2023 weitere 3’500 Tonnen zu importieren. AB 2024 kehrte sich die Situation jedoch um: Die Schweiz sah sich erneut mit einem «Butterberg» konfrontiert, dessen Lagerbestand im Juni 2024 einen Höchststand von 8’000 Tonnen erreichte8.

Warum diese Kehrtwende? Dafür gibt es zwei Hauptgründe.

Erstens ist der Markt für Käseproduktion aufgrund eines Rückgangs der Käseexporte (darauf komme ich später zurück) nicht mehr so florierend, und gleichzeitig ist die Nachfrage der Lebensmittelindustrie nach Milchfett und Milchpulver zurückgegangen, insbesondere für den Export von Schokoladenprodukten, der stark vom Anstieg der Kakaopreise im Jahr 20248 betroffen ist: Die Agrarindustrie versorgt sich im Rahmen des aktiven Veredelungsverkehrs mit billigeren Rohstoffen aus dem Ausland.

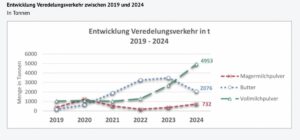

So importierte die Schweiz in den ersten fünf Monaten des Jahres 2024 800 Tonnen ausländische Butter, hauptsächlich aus den Niederlanden, Deutschland und Dänemark. Gleichzeitig exportierte sie 2’000 Tonnen Rahm und 680 Tonnen Butter, was 1’655 Tonnen Butter entspricht9. Betrachtet man Milchpulver, so zeigt Abbildung 2, die die Entwicklung des Veredelungsverkehrs zwischen 2019 und 2024 darstellt, dass die Einfuhr von Milchpulver von 1’000 Tonnen im Jahr 2019 auf 4’953 Tonnen im Jahr 2024 gestiegen ist. Die zunehmende Nutzung des Veredelungsverkehrs für Milchpulver führt zu einem Anstieg der Butterlager.

Es fällt mir schwer, nicht auf die ökologische Absurdität hinzuweisen, die darin besteht, Fett und Eiweiss aus dem Ausland zu importieren, um sie dann wieder zu exportieren, obwohl die Schweiz einen Überschuss davon produziert. Angesichts der Klimakrise ist diese Logik umso unverständlicher, auch weil die Milchpreise in Europa gestiegen sind und sich nun denen in der Schweiz annähern10. Bis August 2025 hatte sich die Lage in Europa jedenfalls deutlich verbessert.

Seit Anfang September 2025 hat sich der Markttrend deutlich umgekehrt: Aufgrund eines deutlichen Anstiegs der Milchproduktion in Europa und weltweit – insbesondere in den Vereinigten Staaten, Argentinien und Neuseeland – hat sich die Verfügbarkeit des Rohstoffs erhöht, während die Binnennachfrage aufgrund der hohen Preise deutlich zurückgegangen ist. Dieses Überangebot führt zu einem Druck auf die europäischen Märkte für Milchprodukte, insbesondere für Butter: Nach einem Höchststand von 7 000 €/Tonne Ende August 2025 fiel der Preis Ende September 2025 auf 5 400 €/Tonne, was einem Rückgang von fast 25 % in weniger als einem Monat entspricht11.

Wie konnte unter diesen Umständen (zumindest bis August 2025) der Veredelungsverkehr im Vergleich zur Nutzung lokaler Ressourcen noch finanziell vorteilhaft sein? Die Bewältigung der administrativen Auflagen des Veredelungsverkehrs ist für die Lebensmittelunternehmen mit Kosten verbunden: Wie hoch ist der tatsächliche Gewinn, zumal die Industrie dank des Fonds zur Senkung der Rohstoffpreise1 beim Kauf von Schweizer Rohstoffen von Subventionen profitiert? Wie kommt es, dass die Schweizer Lebensmittelindustrie so viel Vollmilchpulver im Veredelungsverkehr importiert, obwohl es in der Schweiz genügend Milch gibt?

Abbildung 2: Entwicklung des Veredelungsverkehrs zwischen 2019 und 2024

Source : https://www.ip-lait.ch/ueber-uns/geschaeftsberichte/geschaeftsbericht-2024/#butter

Ein Käsemarkt in Aufruhr?

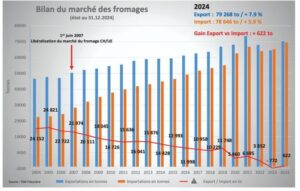

Kommen wir zurück zum Käsemarkt. Wir müssen wissen, dass in der Schweiz ein Grossteil der Milch für die Käseherstellung verwendet wird: Von den 3,24 Milliarden Kilogramm Milch, die 2024 produziert wurden, wurden 45 % zu Käse verarbeitet. Von diesen 45 % Käse wurden 2024 40 % exportiert, was 79’268 Tonnen Käse entspricht12.

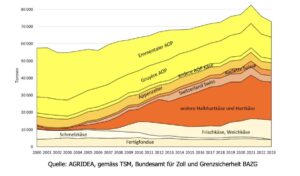

Aus nachfolgender Abbildung 3 geht hervor, dass die Exporte von Schweizer Käse im Jahr 2021 einen Höchststand erreichten, bevor sie bis 2023 allmählich zurückgingen und 2024 wieder anzogen, wobei sie gegenüber dem Vorjahr einen Anstieg von 7,9 % verzeichneten.

Wie kommt es also, dass die Buttervorräte im Jahr 2024 hoch sind? Der Veredelungsverkehr kann dafür nicht allein verantwortlich sein.

Abbildung 3 : Käseexporte von 2000 bis 2023

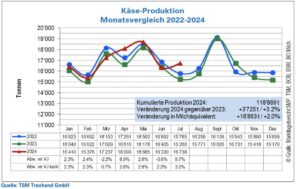

Die folgenden Abbildungen 4 und 5 zur Käseproduktion und zu Käseexporten von 2023 bis 2025 zeigen auf, dass zwischen Januar und Juli 2025 die Käseproduktion im Vergleich zu 2024 in jedem Monat gestiegen ist und dass auch die Käseexporte im Januar, Februar, März, Mai und Juli 2025 im Vergleich zu den gleichen Monaten des Jahres 2024 zugenommen haben, mit einem starken Anstieg von 14,8 % im Juli 2025, und dass sie zwar im Februar und April zurückgegangen sind, jedoch nur sehr geringfügig (-1,1 % und -1,9 %).

Abbildung 4: Käseproduktion 2023-2025

Abbildung 5 : Käseexporte 2023-2025

Entwicklung der Käseexporte

Die Analyse von Abbildung 3, die die Käseexporte zwischen 2000 und 2023 darstellt, zeigt einen tiefgreifenden Wandel seit der Liberalisierung des Marktes mit der Europäischen Union im Jahr 2007.

Im Jahr 2007 machte Emmentaler AOP allein 39 % der Exporte aus. Im Jahr 2023 beträgt sein Anteil nur noch 12 %. Im Gegensatz dazu hat der Gruyère AOP seit der Marktöffnung um 1700 Tonnen zugelegt und macht nun 17 % der Exporte aus. Insgesamt machen die sechs Schweizer AOP-Käsesorten heute etwa ein Drittel der Schweizer Exporte aus.

Die auffälligste Entwicklung ist jedoch bei den Halbhart- und Hartkäsesorten zu beobachten (orangefarbener Bereich in Abbildung 3). Ihre Herstellung und ihr Verkauf im Ausland haben stark zugenommen. Zu beobachten ist auch der Aufstieg von «Switzerland Swiss» (in Abbildung 3 rosa dargestellt), einem Produkt mit geringer Wertschöpfung, da die für seine Herstellung verwendete Milch zum Preis von Molkereimilch vergütet wird.

Auch Frischkäse und Weichkäse verzeichnen ein spektakuläres Wachstum: Ihre Exporte haben sich seit 2007 um das 15-Fache erhöht. Zu dieser Kategorie gehören vor allem Mozzarella, Quark und andere Frischkäse. Gemessen an den Produktionsmengen nehmen diese Sorten mittlerweile einen Spitzenplatz ein. Im Jahr 2024 ist Mozzarella nach Gruyère AOP (30’311 Tonnen) der am zweithäufigsten hergestellte Käse (24’978 Tonnen), gefolgt von Quark (20’234 Tonnen)13.

Aktuelle Daten bestätigen diesen Trend. Zwischen Januar und Juli 2025 liegt die Kategorie «Frischkäse/Quark/Mozzarella» mit 8’890 Tonnen an der Spitze der Exporte, was einem Anstieg von 18,5 % gegenüber dem gleichen Zeitraum im Jahr 2024 entspricht. Gruyère AOP liegt mit 6’272 exportierten Tonnen an dritter Stelle, verzeichnet jedoch einen Rückgang von 6,7 % gegenüber 202414.

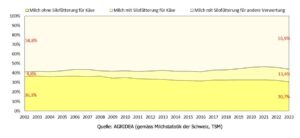

Ergänzend zu den oben genannten Punkten veranschaulicht Abbildung 6 die Entwicklung der Milchverwendung in der Käseproduktion: Für die Herstellung von Industriekäse für den Export wird zunehmend Industriemilch (= Silomilch) verwendet, also Milch, die «schlecht bezahlt» wird. Abbildung 6 zeigt, dass der Anteil von Silomilch für die Käseherstellung von 4,8 % im Jahr 2002 auf 13,4 % im Jahr 2023 gestiegen ist. Gleichzeitig ist der Anteil der Silofreier Milch, die für besser bezahlte AOP-Spezialitäten verwendet wird, im gleichen Zeitraum von 36,3 % auf 30,7 % zurückgegangen.

Abbildung 6: Entwicklung der Milchtypen entsprechend ihrer Verwertung

Ein weiterer wichtiger Punkt sei hier erwähnt. Zum ersten Mal verzeichnete die Schweiz 2023 eine negative Bilanz im Käsehandel: Die importierten Käsemengen überstiegen die exportierten Mengen (Abbildung 7). Der Anteil der Käseimporte stieg demnach von 20 % im Jahr 2000 auf 37 % im Jahr 2023, wobei Frischkäse und Weichkäse mit einem Anteil von 61% an den Gesamtimporten dominierten5.

Abbildung 7: Bilanz des Käsemarktes

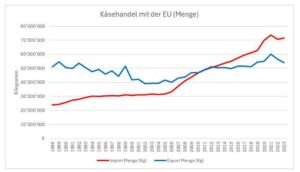

Die Analyse des Käsehandels zwischen der Schweiz und der Europäischen Union (siehe Abbildung 8) zeigt zudem, dass die Importe aus der EU seit 2013 mengenmässig die Schweizer Exporte in die EU übersteigen.

Abbildung 8 : Käsehandel zwischen der Schweiz und der EU

Die Folgen der jüngsten Ankündigungen von Trump

Am 1. August kündigte Donald Trump die Einführung von Zöllen in Höhe von 39 % auf Schweizer Exportprodukte ab dem 7. August 2025 an15. Schon vor dieser vorhersehbaren Ankündigung herrschte in der Schweizer Milchwirtschaft grosse Aufregung. Aber warum genau?

Betrachten wir die Situation im Kontext. Etwa 3 % der in der Schweiz produzierten Milch werden in die Vereinigten Staaten exportiert, was 100 Millionen Kilogramm Milch entspricht. Fast 90 % dieser Exporte erfolgen in Form von Käse, der Rest entfällt hauptsächlich auf Schokolade und damit indirekt auf Milchpulver. Diese Käseexporte machen für das Jahr 2024 ein Volumen von 8’774 Tonnen aus, was 11 % des gesamten Käseexports der Schweiz entspricht12.

Von diesen 8’774 Tonnen Käse, die in die Vereinigten Staaten exportiert werden:

- Steht Gruyère AOP mit 4’340 Tonnen an erster Stelle und macht allein 50 % der Exporte in die Vereinigten Staaten aus.

- An zweiter Stelle folgt Switzerland Swiss mit 2’724 Tonnen.

- An dritter Stelle folgt Emmentaler mit 400 Tonnen.

Konzentrieren wir uns auf den Gruyère AOP:

Im Jahr 2024 erreichte seine Jahresproduktion 30’300 Tonnen. Davon waren 13’000 Tonnen für den Export bestimmt, also etwas mehr als ein Drittel der Gesamtproduktion. Von diesen Exporten:

- wurden 7’000 Tonnen innerhalb der Europäischen Union abgesetzt,

- wurden 4’340 Tonnen in die Vereinigten Staaten exportiert, was etwa 33 % der gesamten Gruyère-Exporte entspricht.

- Die restlichen 1’620 Tonnen wurden in andere Regionen der Welt geliefert16.

Bereits vor den Ankündigungen von Donald Trump verzeichnete die Schweiz in den ersten fünf Monaten des Jahres 2025 einen Rückgang ihrer Gruyère-Exporte um 8 % gegenüber 202416. Die Verkäufe in die Vereinigten Staaten gingen von 1503 auf 1294 Tonnen zurück, diejenigen nach Deutschland von 1317 auf 1128 Tonnen, während das Vereinigte Königreich nur 335 Tonnen importierte, 52 weniger als im Vorjahr17.

In Erwartung dieser Entwicklungen hatte die Interprofession du Gruyère (IPG) bereits Mitte Juli eine Reduzierung der Produktionsquote um 3 % angekündigt, was etwa 1000 Tonnen entspricht17. Nach den Ankündigungen von Trump erhöhte die IPG diese Beschränkung schliesslich einige Wochen später von 3 % auf 5 %18.

In seiner Ausgabe vom 14. August 202519 kündigte L’Agri die Vorbereitung einer Massnahme für Milch des Segments C an, um die Preise zu stabilisieren und einen gesättigten Markt zu entlasten. Am Freitag, dem 29. August, wurden nach einer „Krisensitzung” des BO Milch-Ausschusses Vorschläge unterbreitet, die von der Delegiertenversammlung am 26. September 2025 bestätigt wurden:

Hier sind die wichtigsten Massnahmen für den Zeitraum von Oktober 2025 bis Juni 202620:

- Einsatz von Mitteln aus dem Regulierungsfonds zur Unterstützung des Exports von 2000 t Rahm und 2000 t Butter. Diese Exporte werden in den kommenden Monaten stattfinden. Die Massnahme wird bis zu 11 Millionen Franken kosten.

- Begrenzte Verlängerung der Exportförderung für Schokolade und andere verarbeitete Lebensmittel um neun Monate. Diese Massnahme wird etwa 5 Millionen Franken kosten.

Die Unterstützung für Butter- und Rahmexporte ist teilweise an die Bedingung geknüpft, dass das exportierte Fett aus C-Milch stammt. Es ist das erste Mal seit 2018, dass C-Milch wieder auf dem Schweizer Markt gehandelt wird. Im Gegensatz zu früheren Phasen ist diesmal eine hohe direkte Unterstützung für C-Milch in Höhe von fast 18 Rappen pro kg Milch vorgesehen, sodass der Preis für C-Milch sehr nahe an dem für B-Milch liegen wird.

Die Lieferung von C-Milch bleibt für die Produzent*innen freiwillig, d. h. jeder Produzent/jede Lieferantin kann sich entscheiden, die eigene Produktion zu reduzieren, anstatt C-Milch zu liefern. (…) Diese Anpassungen werden den Delegierten Ende September auf einer ausserordentlichen Versammlung vorgelegt. »

Präzisierung: Milch des Segments C, auch als Milch zur Entlastung des Marktes bezeichnet, sollte normalerweise mit rund 37,4 Rp/kg vergütet werden (Richtpreis vom August 2025). Mit der Unterstützung von 18 Rp wird ihr Preis jedoch 55,4 Rp/kg erreichen, was nahe am Richtpreis für Milch des Segments B liegt. Dies waren die Informationen von Ende August. Seitdem ist der Preis für Milch des Segments C gefallen und liegt für Oktober 2025 nun bei 31,9 Rp. Das bedeutet, dass sich der Preis für Milch des Segments C, trotz der 18 Rp Ausgleichszahlung, vom Preis des Segments B entfernen wird…

An der Delegiertenversammlung (DV) vom 26. September 2025 wurden zudem einige Punkte präzisiert:

- Vom 1. Oktober bis Ende 2025 werden 750 Tonnen Butter exportiert. Bis Ende Juni 2026 stehen dann noch 1250 Tonnen zur Verfügung. Die Butterquoten sind noch nicht vollständig vergeben.

- Vom 1. Januar bis Ende Juni 2026 werden 2000 Tonnen Rahm in die EU exportiert (zollfreie Quote).

Analysieren wir diese Entscheidungen:

- 83 % der Käseexporte gehen in die Europäische Union. In den ersten sieben Monaten des Jahres 2025 stieg das Gesamtvolumen, insbesondere dank des Anstiegs der Exporte von Frischkäse (Quark, Mozzarella), um 18,5 % gegenüber dem gleichen Zeitraum des Jahres 2024 auf ein Volumen von 8’890 Tonnen.

- Zwar sind die Exporte von Gruyère AOP rückläufig: – 8 % in den ersten fünf Monaten des Jahres 2025 im Vergleich zu 2024. Im August 2025 gingen die Exporte um 10 % zurück, brachen jedoch nicht vollständig ein. Darüber hinaus hat die IPG (Branchenorg.) beschlossen, die Produktion im Jahr 2025 um 5 % zu reduzieren, um das Angebot besser an die Nachfrage anzupassen und den Rückgang der Exporte, insbesondere in die Vereinigten Staaten, das Vereinigte Königreich und Deutschland, auszugleichen.

- Während der Butterberg Ende Juni 2024 8’000 Tonnen erreichte, exportierte die Schweiz im Jahr 2024 2’000 Tonnen Rahm und 680 Tonnen Butter. Ende Juni 2025 erreichen die Buttervorräte 6’263 Tonnen, und die BO Milch plant Massnahmen zum Export von 2’000 Tonnen Rahm und 2’000 Tonnen Butter. Angeblich gäbe es einen Überschuss von 2’000 bis 3’500 Tonnen Fett21.

Da ist etwas an dieser Geschichte, das ich nicht verstehe! Finden Sie den Fehler?

Hier einige Erläuterungen:

- Es ist bekannt, dass selbst wenn die IPG Produktionsbeschränkungen ankündigt, ein Teil der Milch dennoch produziert wird und den Markt für Industriemilch überschwemmt. Diese von den Käufern von Industriemilch aufgekaufte Käsereimilch wird zu einem viel niedrigeren Preis bezahlt, in unserem aktuellen Fall zum Preis des Segments C. Es sei angemerkt, dass es zwar möglich ist, die Produktion zu reduzieren (darauf werde ich später zurückkommen). In der Praxis allerdings kann es schwierig werden, wenn erst im August, also nur vier Monate vor Jahresende, eine Jahresbeschränkung von 5 % angekündigt wird.

- Die aktuelle Milchproduktion ist derzeit um 5 % höher als im gleichen Zeitraum des Vorjahres22.

- Ist diese Situation nicht für manche von Vorteil? Sie bietet nämlich einen hervorragenden Vorwand, um aus unterbezahlter Milch zu Segment-C-Preisen verarbeitete Milchprodukte herzustellen. Gleichzeitig ist es unwahrscheinlich, dass die Verarbeiter bereit sind, ihre Margen zu schmälern: Profitieren sie nicht von der Situation, indem sie auf Kosten der Produzentinnen und Produzenten „Butter machen”?

Die Forderungen nach einer Produktionskürzung reissen nicht ab, und angesichts der aktuellen Lage auf dem Milchmarkt ist dies leider die beste Lösung, um einen Einbruch des Milchpreises zu verhindern, wie Big-M bereits in seinem Newsletter vom 18. August 202523 zu Recht empfohlen hatte. Dies empfiehlt auch das European Milk Board seit mehreren Jahren in seinem Programm zur Stärkung der Marktverantwortung (PRM)24. Umso mehr, als seit Anfang September 2025 der Preis pro Tonne Butter auf dem europäischen Markt eingebrochen ist.

Darüber hinaus floriert derzeit der Markt für ausgemusterte Kühe, die Preise waren noch nie so gut.

Aber: Wir würden uns nicht in dieser Lage befinden und wir wären auch nicht gezwungen, den Viehbestand zu reduzieren, um einen Zusammenbruch des Milchpreises zu verhindern, wenn die Milchmarkt-Mengenverwaltung nicht so mangelhaft wäre.

Ein weiterer wichtiger Punkt: Milch des Segments C muss, wie in der Verordnung der BO Milchfestgelegt, auf freiwilliger Basis geliefert werden. Aber wie lässt sich das konkret umsetzen? Tatsächlich haben sich die Milchabnehmer bereits die für Ende 2025 und 2026 zu exportierenden Butter- und Rahmmengen und damit auch die für das Segment C bestimmten Milchmengen (zumindest für die Exporte im Jahr 2026) aufgeteilt, was eine wirklich freiwillige Steuerung der Mengen unmöglich macht…

Übrigens hatte ich erwartet, dass die BO Milch auf ihrer Delegiertenversammlung am 26. September 2025 eine Änderung der Verordnung beantragen würde, damit die Milch des Segments C obligatorisch wird, aber das war überhaupt nicht der Fall; im Gegenteil, die BO Milch hat deutlich daran erinnert, dass diese Milch des Segments C auf freiwilliger Basis geliefert wird! Was für eine Täuschung!

Wenig rühmliche Bilanz

Wenn wir uns erneut den Preis ansehen, den die Milchproduzenten tatsächlich erhalten, hier einige Daten seit Anfang 2025 bei Cremo:

| Januar | Februar | März | April | Mai | Juni | Juli | August | Sept | |

|

Effektiver Preis Rp.* |

66,67 | 64,55 | 62,86 | 60,20 | 61,27 | 63,14 | 66,86 | 67,2 | 70,5 |

*Einschliesslich der 5 Rappen Prämie für vermarktete Milch

Bei den anderen Käufern oder Verarbeitern sieht die Lage nicht wirklich besser aus. Hier ein Beispiel für die tatsächlichen Preise, die uns ein befreundeter Milchproduzent bei mooh übermittelt hat:

| Januar | Februar | März | April | Mai | Juni | Juli | August | Sept | |

|

Effektiver Preis Rp.* |

70,88 | 66,72 | 65,2 | 64,45 | 64,89 | 68,4 | 70,46 | 73,3 | 75,8 |

Eine Anmerkung dazu : Die BO Milchveröffentlicht Richtpreise für jedes Segment. Seit Juli 2024 liegt der Preis für Segment A bei 82 Rappen. Bei der Durchsicht der mooh-Abrechnungen stelle ich jedoch fest, dass für Milch des Segments A tatsächlich zwischen 67,75 und 70,50 Rappen bezahlt wird. Wie lässt sich eine Differenz von mehr als 10 Rappen zwischen dem Richtpreis und dem tatsächlichen Preis erklären? Die gleiche Situation findet sich im Segment B: Der Richtpreis liegt bei etwa 55 Rappen, während mooh nur zwischen 42,75 und 45,50 Rappen auszahlt.

Und hier noch zum ZMP:

| Mai | Juli | |

|

Effektiver Preis Rp.* |

66,7 | 69,4 |

Betrachtet man darüber hinaus den Durchschnittspreis für Milch aus Molkereien, so ist dieser zwischen 2023 und 2024 von 68,8 Rappen auf 66,8 Rappen gesunken13.

Und die Ankündigungen der Milchpreise für die kommenden Monate, z. B. bei mooh, sind katastrophal: Der konventionelle Grundpreis für Oktober 2025 sinkt von 62 Rp auf 56 Rp im November 2025, mit Schätzungen von 55 Rp für Dezember 2025 und Januar 2025, 54 Rp für Februar 2026 und 52 Rp für März und April 2026.

Zur Erinnerung: Sie bräuchten mindestens 1 Franken pro Kilogramm Milch, um ihre Produktionskosten zu decken (Zahl aus dem Jahr 2016 (AGRIDEA), seitdem ist die Inflation gestiegen, sodass wir nun über 1 Franken pro Kilogramm produzierter Milch liegen…).

Zwar stagniert die Gesamtmilchproduktion in der Schweiz mehr oder weniger und liegt derzeit bei 3,24 Milliarden Kilogramm im Jahr (2024). Aber am Ende desselben Jahres gab es nur noch 16 759 Milchproduzentinnen und -produzenten, das sind 405 weniger als 2023, was einem Rückgang von 2,4 % entspricht13. Zur Erinnerung: Anfang der 2000er Jahre waren es noch 38082 Milchbetriebe.

Wäre es nicht endlich Zeit zu reagieren? Oder waren wir das Verschwinden fast aller Schweizer Produzent*innen ab? Wollen wir wirklich auf den Import von ausländischer Milch setzen? Das wäre ein unsinniges Unterfangen, das angesichts der internationalen geopolitischen Lage viel zu riskant ist. Seit Jahren schlagen Uniterre und Big-M Alarm, aber es scheint, als würden unsere Warnungen auf taube Ohre stossen.

Heute besteht für Milchproduzent*innen die einzige Möglichkeit, ihr Einkommen zu steigern, darin, mehr zu produzieren! Dies steht jedoch in völligem Widerspruch zu dem, was wir tatsächlich brauchen: eine vorübergehende Reduzierung der Milchproduktion. Abgesehen von den derzeit hohen Preisen für Schlachtkühe gibt es jedoch keinen Anreiz, weniger zu produzieren. Die einzige wirkliche Lösung wäre eine Erhöhung des Milchpreises.

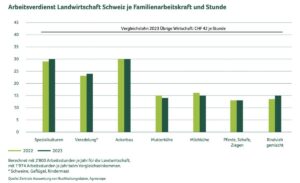

Milchproduzentinnen und -produzenten verdienen durchschnittlich 15 Franken pro Stunde für 66 Arbeitsstunden pro Woche13 (Zahlen für 2023 – Abbildung 9), während ein vergleichbarer Lohn bei 42 Franken pro Stunde für 42 Wochenstunden liegt. Wie kann man eine solche Ungleichheit tolerieren? Das ist eine Form moderner Sklaverei, die sich vor unseren Augen, mitten in unseren ländlichen Gebieten, abspielt!

Abbildung 9: Arbeitseinkommen in der Landwirtschaft in der Schweiz

Genauso wichtig, wie Massnahmen gegen den Klimawandels zu ergreifen, ist es höchste Zeit, sich um unsere Milchproduzenten zu kümmern und ihnen eine faire Bezahlung zu garantieren! Es geht um unsere Ernährungssicherheit, aber auch und vor allem um unsere Menschlichkeit! Wie lässt sich erklären, dass diejenigen, die uns ernähren, so wenig Beachtung finden? Das ist absurd!

Im Grunde genommen tragen wir alle einen Teil der Verantwortung für diese Katastrophe auf dem Milchmarkt: Die Grossverteiler, die einen unangemessenen Preisdruck auf die Verarbeiter ausüben. Die Verarbeiter, die allzu oft passiv oder opportunistisch sind, sie sollten aufhören, sich zu beugen, sondern wirklich gegen diese Dominanz ankämpfen und aufhören, sich gegenseitig ungesund zu konkurrieren. Und die Lebensmittelindustrie, die auf Veredelungshandel zurückgreift, obwohl die Rohstoffe in der Schweiz verfügbar sind. Die Produzent*innen sollten sich nicht damit abfinden, unter unmenschlichen Arbeitsbedingungen für einen lächerlichen Lohn zu arbeiten. Auch die Konsument*innen müssen sich von der Illusion des «billigsten Preises um jeden Preis» lösen und verstehen, dass jeder Kauf eine Entscheidung ist, die schwer auf der Branche lastet. Was die Verantwortlichen in der Politik betrifft, so ist es an der Zeit, dass sie Mut zeigen und aufhören, wegzuschauen. Die Regulierung dieses Marktes ist eine lebenswichtige Notwendigkeit. Es ist dringend notwendig, dass alle Beteiligten ihren Teil der Verantwortung übernehmen und handeln. Denn hinter jedem Liter Milch stehen immense Herausforderung: unsere Ernährungssouveränität und -sicherheit, unsere soziale Gerechtigkeit und letztlich unsere Menschlichkeit.

Und doch wäre es mit etwas Mut möglich, diesen Milchmarkt zu reformieren. Zur Erinnerung, hier sind unsere Forderungen:

- Der Preis für das Segment A muss nach einem Mindestpreissystem festgelegt werden, das auf den Produktionskosten und dem Preis ab Hof basiert.

- Pro Betrieb werden die ersten 180’000 kg Milch ausschliesslich dem Segment A zugewiesen.

- Der Preis und die Mengen müssen für mindestens ein Jahr festgelegt werden, wie in Art.37 des Milchgesetzes vorgesehen.

- Die Lieferung von Milch des Segments B wird freiwillig, ohne Nachteile bei Nichtlieferung. Diese Forderung greift die Motion «Verbesserung der Bedingungen des Mustervertrags der Branchenorganisation Milch» auf, die 2019 vom Ständerat und 2020 vom Nationalrat angenommen wurde.

- Festlegung einer Referenzmenge für Milch aus Segment A pro Betrieb: Die jährlich bei Betriebsaufgabe frei werdenden Mengen (ca. 2 %) werden nach von der Verwaltung festgelegten Kriterien zugeteilt. Die Referenzmengen sind nicht vermarktbar.

- Beendigung der mit den Mengenschwankungen verbundenen Preisschwankungen.

- Wiedereinführung von Einfuhrzöllen auf Käse, um das Ungleichgewicht in der Handelsbilanz auszugleichen und die Dezentralisierung und die Verarbeitungsstrukturen zu erhalten und zu fördern.

- Gewährung von Investitionskrediten auch für Flachlandgebiete bis zu einer Höhe von 50 GVE Milch kühe (à fonds perdus). Darüber hinaus darf die Gewährung nicht an die Vergrösserung der Betriebe geknüpft sein.

- Um die Attraktivität der Milchproduktion unabhängig von den Produktionsgebieten zu verbessern, sollte die Gewährung von Direktzahlungen an die SAK geknüpft werden.

- Die Unterschiede in den Produktionskosten zwischen Flachland, Hügelgebiet und Berggebiet müssen vom Bund ausgeglichen werden.

- Die Kosten für die Sammlung sind fest und einheitlich, unabhängig davon, ob die Sammlung in der Ebene, in hügeligem Gelände oder in den Bergen erfolgt. Alternativ muss der Bund einen Ausgleichsmechanismus einrichten, um eine wirtschaftliche Diskriminierung bestimmter Betriebe zu verhindern.

- Vertretung der Milchproduzent*innen zu 50 % innerhalb der BOM; die restlichen 50 % entfallen auf Käsehersteller, die Milchindustrie und den Einzelhandel, wobei eine Kumulierung von Interessen verboten ist.

- Massnahme zum Verbot des Verkaufs von Milchprodukten unter kostendeckender Preise –> Verbot der Verwendung von Milchprodukten als Lockartikel.

- Verbot des aktiven Veredelungsverkehrs, wenn die Rohstoffversorgung in der Schweiz verfügbar ist.

- Segmentierung: Produkte mit hoher Wertschöpfung, wie Milchgetränke, müssen für die Schweiz mit Milch des Segments A hergestellt werden, da das Segment B Produkten mit geringer Wertschöpfung vorbehalten ist. Derzeit werden Milchgetränke aus Milch des Segments B hergestellt.

Weitere Einzelheiten zu unseren Forderungen finden Sie im Dokument AP30+.

Es war schwierig für mich, Informationen von den betroffenen Organisationen oder Unternehmen zu erhalten, mit Ausnahme von BO Milch und SMP, die mir stets transparent geantwortet haben. Das ist bedauerlich und zeigt einmal mehr, dass der Milchsektor in der Schweiz enorm undurchsichtig ist, was zu Lasten der Milchproduzentinnen und Milchproduzenten geht. Und selbst wenn es mir gelingt, mit jemandem ins Gespräch zu kommen, lautet die Antwort oft: «Aber wissen Sie, so ist der Markt nun einmal.» Der Markt ist also der Sündenbock. Aber wir dürfen nicht vergessen, dass seine Regeln sind von Menschen gemacht. Daher ist es keineswegs unmöglich, diese Regeln zu ändern; Es erfordert lediglich politischen Mut – an dem es uns derzeit schmerzlich mangelt.

Ich möchte diesen Artikel jedoch nicht mit einer negativen Bemerkung beenden, sondern mit einer der bestehenden Lösungen: Faire Milch, wie Faireswiss, Die Fair’Milch Sauliämt oder auch Cœur bleu Fair.

Die Fairtrade-Milch von Faireswiss ermöglicht es, Schweizer Milchproduzent*innen fair zu entlohnen, d. h. einen Preis zu zahlen, der die Produktionskosten deckt, nämlich 1 Franken pro Liter. Dieses Projekt wurde 2019 auf Initiative von Uniterre ins Leben gerufen, aber dann aus politischen Gründen als unabhängige Genossenschaft von Milchproduzent*innen gegründet. Die Genossenschaft zählt heute 78 Mitglieder, die über die ganze Schweiz verteilt sind.

Besuchen Sie also eine der Faireswiss-Verkaufsstellen, denn das ist derzeit die beste Möglichkeit, die Schweizer Milchproduzenten zu unterstützen:

https://www.faireswiss.ch/de/points-de-vente/verkaufsstellen-faireswiss-milch

Berthe Darras, Milch Kommission von Uniterre

Quellen (Französische Quellen sind massgebend, wenn keine deutschen Quellen vorhanden sind)

1 Es handelt sich um die Ersetzung des Schokoladengesetzes. Weitere Informationen finden Sie hier (auf französisch): https://uniterre.ch/wp-content/uploads/2023/05/Dossier-filiere-lait-2020.pdf Seite 27 à 31.

2 https://uniterre.ch/de/der-grosse-streik-von-2008-chronologie-und-dynamik-der-bewegung/

3 Weitere Informationen zur Segmentierung finden Sie hier: Seite 10: https://www.agridea.ch/fileadmin/AGRIDEA/Theme/Marches__filieres_agricoles_et_alimentaires/Marches_agricoles_et_alimentaires/V12_Rapport_LAIT_BLW_De_def_corr08102024.pdf

4 https://rapportdigital.cremo.ch/de/valorisation-du-lait/

5 Analyse der Schweizer Milchmarkt , 2024 – AGRIDEA – https://www.agridea.ch/fileadmin/AGRIDEA/Theme/Marches__filieres_agricoles_et_alimentaires/Marches_agricoles_et_alimentaires/V12_Rapport_LAIT_BLW_De_def_corr08102024.pdf

6 https://www.bobutter.ch/view/data/8881/Jahresberichte/WEB_BOButter_JB_2022_DE.pdf

7 Monatliche Marktlage zu Milch – August 2025 – https://api.swissmilk.ch/wp-content/uploads/2025/08/bericht-milch-marktlage-smp-2025-august-de.pdf

11 https://www.web-agri.fr/marches-agricoles/lait

13 Jahresberichte SMP 2024- Dokumentarischer Teil – https://api.swissmilk.ch/wp-content/uploads/2025/03/gb-smp-2024-dokumentarischer_teil_de.pdf

14 Monatliche Marktlage zu Milch – September 2025 – https://api.swissmilk.ch/wp-content/uploads/2024/10/bericht-milch-marktlage-smp-2024-september-de-.pdf

15 https://www.swissinfo.ch/ger/schweiz-wird-auf-zoll-liste-der-usa-mit-39-prozent-erw%c3%a4hnt/89768371

16 Jahresbericht Gruyère AOP 2024 – https://www.gruyere.com/fileadmin/documents/gruyere/pdf/L_oiseau/DE/No_70_L_oiseau_d.pdf

18 https://frapp.ch/fr/articles/stories/les-exportations-de-gruyere-suisse-degringolent

19 https://www.agrihebdo.ch/articles/suisse/le-lait-suisse-face-a-la-surtaxe-americaine-36276

21 https://mooh.swiss/aktuelles/marktuebersicht-september-2025

22 Edito de Stephan Hagenbuch journal Agridu 10 octobre 2025

24 https://www.europeanmilkboard.org/de/marktverantwortungsprogramm.html